تعریف ذائقه ( اشتهای ) ریسک (Risk Appetite):

اشتهای ریسک یا آستانه تحمل آن، به میزانی از ریسک پذیری گفته می شود که مدیریت ارشد برای دستیابی به اهداف استراتژیک سازمان آن را می پذیرد. آستانه ریسک پذیری سازمان برای ایجاد تعادل در بهره برداری از عدم قطعیت های محیطی و مواجهه با خطرات ناشی از آن معین می گردد. سازمان های مختلف حسب نوع کسب و کار، استراتژی ها و البته گرایش ذینفعان خود، از درجات مختلفی از ذائقه ریسک برخوردارند.

تعیین حد مطلوب ذائقه ریسک، شاید دشوار ترین مرحله از فرایند مدیریت ریسک سازمانی باشد به گونه ای که برخی از محققان، اهمیت این قسمت را معادل با مجموع سایر حوزه های مدیریت ریسک سازمانی می دانند زیرا ذائقه ریسک بر فرهنگ سازمانی موثر است و شیوه تصمیم گیری استراتژیک سازمان را شکل دهی می کند.

این مطلب را هم ملاحظه نمایید:

مدیریت ریسک سازمانی، اهداف و ضرورت ها

مثال هایی برای ذائقه ( اشتهای ) ریسک سازمانی:

شکل دهی بازار (Market Shaping) به عنوان یکی از استراتژی های موثر در محیط کسب و کار آشفته و پرتلاطم به شمار می رود. در محیطی که عدم قطعیت ها و دگرگونی های آن زیاد است، تلاش برای بازیگری معمول در بازار معمولا منفعت زا نیست چون دگرگونی های دفعی به سرعت موجب کم رنگ شدن اثر گذاری مزیت هایی مانند موقعیت در بازار (Market Position) یا سهم بازار (Market Share) می گردد. در این فضا، استراتژی مناسب تلاش برای شکل دهی بازار با ایجاد نوآوری در محصولات و خدمات جدید، ایجاد تقاضا برای آنها و نیز استفاده از قابلیت ایجاد مشارکت با متحدان استراتژیک خواهد بود. البته باید توجه داشت که اتخاذ این استراتژی با وجود منفعت زا بودن آن، بسیار ریسک پذیر است. زیرا غلبه بر بازار و شکل دهی آن، منوط به مصاف با حوزه های گسترده ای از عدم قطعیت هایی با سطح پیش بینی پذیری پایین است. از این رو اتخاذ این راهبرد نیاز به تخصیص بخش قابل توجهی از منابع سازمانی دارد که در حیطه مخاطرات هدر رفت قرار دارند در اینجا کسب منفعت بستگی به جسارت مدیران و آستانه ریسک پذیری آنها خواهد داشت که دستیابی به منفعت حاصل از این استراتژی را با چه میزان احتمال هدر رفت چه مقدار از منابع معادل بدانند.

کاربرد تعیین اشتهای ریسک سازمانی ( آستانه ریسک پذیری سازمانی):

کاربرد تخصیص منابع: تخصیص منابع به استراتژی ها و سرمایه گذاری بر روی آنها بر مبنای سطح ذائقه ریسک انجام می گردد. به استراتژی هایی که از ریسک پذیری بالاتری برخوردارند و البته در حد قابل قبول ذائقه ریسک قرار دارند سرمایه مالی بیشتری تخصیص داده می شود

کاربرد استراتژی گذاری: ذینفعان ارشد سازمان( مثلا مالکین یا هیات مدیره ) با ابلاغ حد ذائقه ریسک پذیری سازمانی، میزان تمایل خود را نسبت به بهره برداری منفعت زا از عدم قطعیت های محیطی معین نموده و به مدیریت اجرائی سازمان ابلاغ می کنند که به عنوان یکی از ارکان جهت ساز استراتژیک به شمار خواهد رفت

کاربرد صحه گذاری استراتژی ها: آن دسته از استراتژی ها که در محدوده ذائقه ریسک سازمانی قرار ندارند در مرحله صحه گذاری و تشکیل نقشه استراتژی سازمان کنار گذاشته خواهند شد

حفاظت از مدیران میانی در تعادل با پاسخگوئی: با تعیین دقیق و ابلاغ ذائقه ریسک پذیری، حیطه پاسخگویی مدیران مجری استراتژی ها در سازمان نسبت به ریسک پذیری اتخاذ تصمیماتشان معین می گردد.

چه کسانی ذائقه ریسک سازمانی را معین می کنند:

با توجه به سطح ریسک سازمانی و تاثیر آن بر عملکرد سازمان و ذینفعان، معمولا ذائقه ریسک سازمانی در لایه های مختلف توسط افرادی مشخص می شود که در صورت بروز مخاطرات مربوط به ریسک، نسبت به آن پاسخگو هستند. پس معمولا در لایه استراتژی های مربوط به واحدهای کسب و کار (SBU) مدیران آن و در لایه ریسک های سازمانی معمولا هیات مدیره سازمان حد مطلوب ذائقه ریسک را مشخص خواهند کرد.

لزوم تبیین دقیق اشتهای ریسک در سازمان:

یکی از مهم ترین مراحل هم در مدیریت ریسک سازمانی و هم در فرایند مدیریت استراتژیک، اشاعه و اطلاع رسانی اثربخش ذائقه ریسک در سطح بنگاه است. زیرا شناخت این آستانه، بر تصمیم گیری های استراتژیک و جاری مدیران بسیار موثر است و اگر به درستی انجام نشود تاثیرات مخربی بر فرهنگ، ارزش های سازمانی و تصمیمات استراتژیک خواهد داشت و یکپارچگی تصمیمات کلان مدیریتی در سطح سازمان را با مخاطره مواجه خواهد کرد.

سوالاتی برای تعیین حدود اشتهای ریسک سازمانی:

- کدام نوع از ریسک ها در سازمان قابل پذیرش و کدام یک غیر قابل پذیرش است. مثلا ریسک های مربوط به اتلاف موجودی کالا قابل پذیرش اما ریسک خطرات جانی در هر حدی غیر قابل پذیرش است

- ریسک پذیری کسب و کار بنگاه در چه سطوحی قابل پذیرش است مثلا در سطح کل بنگاه غیر قابل پذیرش اما برای برخی از واحدهای زیرمجموعه قابل پذیرش است

- چه سطحی از اتلاف منابع در اثر مخاطرات مربوط به ریسک پذیری قابل پذیرش است؟ مثلا در حد اتلاف ۱۰ درصد از منابع مالی قابل پذیرش است

- ریسک مربوط به کدام یک از حوزه های اهداف استراتژیک قابل پذیرش است؟ مثلا ریسک مربوط به نوآوری در محصولات و خدمات قابل پذیرش است

- چه میزان منفعت در تعادل با چه میزان مخاطره، قابل پذیرش است ؟ مثلا ریسک با احتمال وقوع زیر ۵ درصد با مخاطره هدر رفت ۵۰ درصد از منبع تخصیص شده برای استراتژی مرتبط با آن قابل پذیرش است

- آیا حوزه های خاصی از ریسک وجود دارد که به هیچ عنوان قابل پذیرش نباشد، مثلا مسئولیت در برابر قانون، منشور اخلاقی و ارزش های سازمان یا الزامات ذینفعان

- تا چه سطحی از پاسخگویی هرم مدیریتی سازمان در برابر ریسک ها قابل قبول است؟

- آیا فرهنگ مدیریتی سازمان تعیین اندازه ذائقه ریسک را به صورت کمی بهتر می پذیرد یا به صورت کیفی؟

روش های تعیین اشتهای ریسک پذیری:

بر مبنای سطوح پاسخگویی:

مدیران برخی از سازمان ها، ذائقه ریسک پذیری خود را بر مبنای سطوح پاسخگویی سازمانی معین می کنند. مثلا ریسک هایی که مدیر واحد باید نسبت به پیامدهای آن به مدیرعامل پاسخگو باشد قابل قبول، اما ریسک هایی که نیاز به پاسخگویی مدیر عامل به هیات مدیره را دارد غیر قابل قبول می شمرند. این شیوه اگرچه غیر کمی و غیر دقیق است اما رابطه معنی داری میان مخاطره ناشی از اتخاذ یک رویکرد استراتژیک و اهمیت آن بر کسب و کار سازمان ایجاد می نماید.

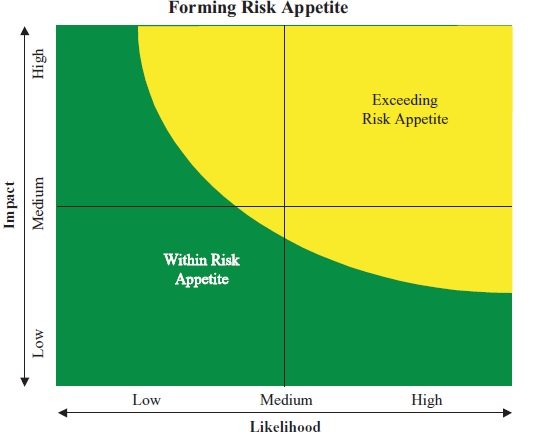

بر مبنای نقشه ریسک:

دو محور تاثیر و احتمال وقوع در نقشه ریسک سازمانی، می توانند معیارهای مناسبی برای تعیین ذائقه ریسک به شمار آیند. به عنوان مثال نقشه ریسک به شرح مندرج در شکل زیر حدودی از ریسک های قابل و غیر قابل پذیرش در محدوده سازمان را مشخص می نماید.

تلورانس ریسک:

تلورانس ریسک مفهوم مشابهی با ذائقه ریسک سازمانی دارد با این تفاوت که ذائقه ریسک حدود کلی را مشخص می کند اما تلورانس ریسک محدوده قابل قبول برای ریسک پذیری هر استراتژی را به صورت مجزا بیان می نماید. طبیعتا تلورانس های ریسک در محدوده ذائقه ریسک قرار خواهند داشت

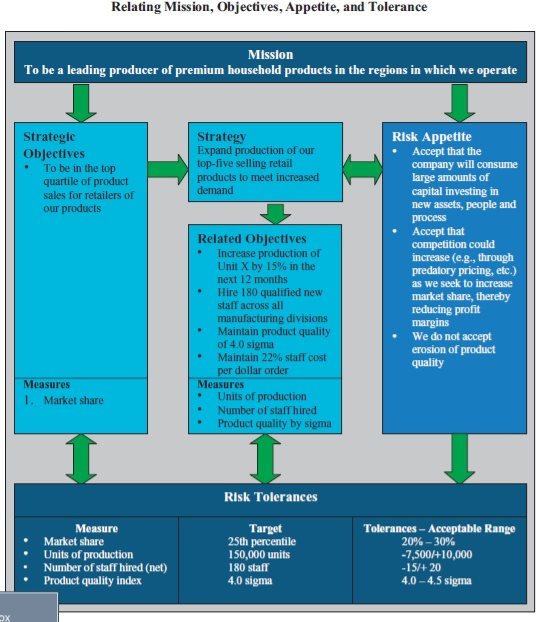

ارتباط اشتهای ریسک و تلورانس با استراتژی های سازمان:

به شرحی که در مثال شکل زیر مندرج است، برای استراتژی های سازمانی ذائقه ریسک پذیری و برای هر یک سنجه های اهداف استراتژیک تلورانس ریسک پذیری معین می گردد. نکته جالب توجه در این مثال آن است که برای شاخص کیفی محصول، میزان ۴ سیگما به عنوان هدف انتخاب شده است اما محدوده تلورانس ریسک پذیری آن ۴ تا ۴٫۵ سیگما است و نه بیشتر از آن. دلیل این موضوع آن است که افزایش شاخص کیفیت محصول به بیش از ۴٫۵ سیگما اگرچه برای آن سازمان مناسب خواهد بود اما میزانی از احتمال شکست و اتلاف منابع را به همراه خواهد داشت که در محدوده ذائقه ریسک قابل قبول نیست.

استفاده از مطالب فوق تنها با ذکر ماخذ مجاز است

برای دریافت اطلاعات بیشتر یا مشاوره مدیریت ریسک سازمانی، با ایمیلhossein.nourian@gmail.comتماس حاصل نمایید.

این مطلب را نیز ملاحظه نمایید

ارزیابی ریسک های سازمانی

آموزش مدیریت ریسک سازمانی

درخواست خدمات مشاوره

نکات مهم تحلیل ریسک سازمانی