شیوه تحلیل استراتژیک سبد شرکتها در هلدینگ و گروه شرکت ها

حسین نوریان ، مشاور مدیریت استراتژیک هلدینگ

(بر اساس روش گروه مشاوران بوستون)

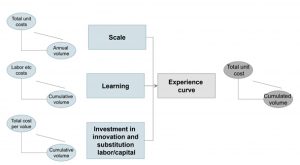

بر اساس پژوهش های بنیان گذار گروه مشاوران بوستون در دهه ۱۹۶۰، کاهش حاشیه هزینه (Marginal Cost) در یک شرکت یا برای یک محصول، بستگی زیادی به میزان تجمعی تولید آن دارد. هرچه آن بنگاه اقتصادی در طول زمان تولید تجمعی بیشتری را انجام داده باشد، ساختار هزینه آن بهبود می یابد و هزینه های تولید هر واحد محصول کاهش پیدا می کند. زیرا اولا مقیاس بیشتر تولید موجب می شود هزینه های سربار بر میزان بیشتری از محصولات سرشکن شود و سهم هر واحد از سربار کاهش بیابد. از سوی دیگر مقیاس بیشتر موجب ایجاد مزیت های رقابتی در تامین و خرید و افزایش قدرت چانه زنی می شود که تاثیر عمده ای بر کاهش هزینه تمام شده هر واحد محصول خواهد داشت. با تکرار بیشتر تولید، بهره وری فرایندها هم افزایش می یابد و حتا بازدهی فعالیت ها و سرمایه گذاری های نوآورانه برای تولید محصول نیز بیشتر می شود به این خاصیت در ادبیات مدیریت استراتژیک منحنی یادگیری گفته می شود. حال چه درباره محصولات یک شرکت یا برای مراکز درامدی آن و حتا برای هلدینگ هایی که از سهام چندین شرکت برخوردارند، مزیت های جمعی می تواند موجب بهبود چرخه یادگیری شود.

پس هرچه میزان تولید تجمعی یک کسب و کار بیشتر شود، بهتر از رقبایش می تواند مزیت های مرتبط با رهبری هزینه را ایجاد نماید. حال اگر این مزیت با مزیت های دیگری مانند جایگاه در بازار تلفیق شود سهم بازار مناسبی را ایجاد می کند که یکی از مزیت های رقبات مهم به شمار می رود. با این حال ارزش آفرینی یک محصول یا کسب و کار در سبد تنها به مزیت مقیاس و رهبری بازار بستگی ندارد بلکه وضعیت بازار به لحاظ فرصت ها و تهدیدهای رشد و رقابت نیز بسیار مهم است. از این رو گروه مشاوران بوستون در همان دهه مدل کلاسیک ماتریس BCG را ابداع نمود که تا امروز مورد استقبال زیادی قرار گرفته و در حال تکامل است. ابتدا به تحلیل سنتی این ماتریس اشاره می کنیم و سپس کاربرد تکامل یافته آن در تحلیل سبد کسب و کارهای هلدینگ را بیان می نماییم.

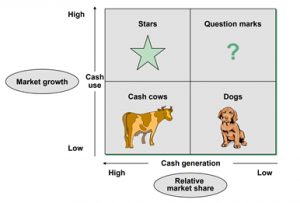

در این ماتریس هر محصول در یک شرکت یا مرکز درامد در شرکت چند کسب و کاره یا هر شرکت در مجموعه گروه شرکت ها یا هلدینگ با چند پارامتر ارزیابی می شود. پارامتر اول سهم بازار آن محصول یا مرکز درامد است که در محور افقی نمایان می شود. بر اساس این تحلیل هرچه چرخه یادگیری بیشتر طی شده باشد و سهم بازار زیادتری حاصل گردیده باشد، آن مرکز درامد جریان نقدی آزاد بیشتری را تولید خواهد کرد. بعد دیگر وضعیت بازاری است که آن مرکز درآمد در آن فعالیت می کند که با شاخص رشد بازار تعریف می گردد. هرچه رشد بازار بیشتر باشد، فرصت های ایجاد درامد بیشتر خواهد بود اما به دلیل نیاز به پاسخگویی به آن رشد، جریان نقدی مصرفی نیز بیشتر می شود. ترکیب این دو مولفه چهار خانه را می سازد که به ترتیب با استعاره های گاوشیرده، سگ، علامت سوال و ستاره مشخص شده است.

گاو شیرده استعاره از کسب و کاری است که در وضعیت فعلی با برخورداری از سهم بالای بازار می تواند جریان نقدی آزاد مناسبی را ایجاد کند زیرا مصرف نقدینگی آن به دلیل طی شدن منحنی یادگیری پایین است و رشد کم بازار نیز فشار مضاعف برای سرمایه گذاری را به آن تحمیل نمی کند. اما حوزه سگ زمانی اتفاق می افتد که یک کسب و کار از مجموعه سهم بازار اندکی را در بازار کم رشد تجربه کند در این حالت هم مصرف و هم تولید نقدینگی کم است. علامت سوال به کسب و کارهایی گفته می شود که با سهم بازار اندک و نابرخورداری از مزیت طی شدن چرخه یادگیری، در بازار رو به رشد فعالیت می کنند و ریسک تداوم اثربخش کسب و کار در آنها بالا است ممکن است تولید نقدینگی داشته باشند اما نه به اندازه مورد نیاز برای ایجاد مزیت رقابتی در بازار رو به رشد خود، طبیعتا میزان تولید نقدینگی آزاد آنها کم و مصرف نقدینگی به دلیل فشار رشد بازار زیاد خواهد بود و نهایتا آن دسته از کسب و کارها که در بازار با رشد بالا فعالیت می کنند و از مزیت سهم بازار برخوردارند در موقعیت ستاره خواهند بود که هم تولید و هم مصرف نقدینگی برای آنها بالا است آنها از مزیت رهبری بازار برخوردارند البته باید سرمایه گذاری قابل توجهی برایشان انجام شود تا بتوانند آن مزیت را حفظ نمایند.

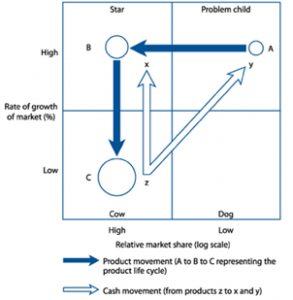

استراتژی مدیریت سبد با تحلیل ماتریس گروه مشاوران بوستون:

*نگهداشت گاوهای شیرده بدون سرمایه گذاری بر روی آنها

*تحلیل دقیق فایده/هزینه و ریسک علامت سوال ها و تزریق نقدینگی آزاد حاصل از گاوهای شیرده به حوزه های منتخب با ریسک منفی کمتر و مثبت بیشتر

*استفاده از نقدینگی حاصل از گاوهای شیرده برای بهره برداری از ظرفیت آتی ستاره ها

*تبدیل علامت سوال به ستاره و سپس گاو شیرده برای

*تغذیه گاوهای ستاره ها مادامی که بازار به مرحله بلوغ وارد نشده است تا ستاره تبدیل به گاو شیرده شود.

*تصمیم گیری برای حذف و یا کاهش سگ ها بر اساس میزان سرمایه گذاری انجام شده برای آنها و یا بازسازی مجددشان که معمولا نهایتا می تواند به مشخصات یک علامت سوال برسد.

*استفاده از جریان نقدی گاو شیرده برای حفظ موقعیت رقابتی ستاره ها

تحلیل پیشرفته سبد کسب و کارها در هلدینگ

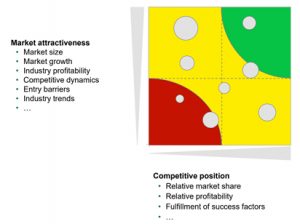

بر اساس مدل گروه مشاوران بوستون، برای تحلیل استراتژیک کسب و کارها و مراکز درامد در گروه، باید از سه منظر بازار، مالی و مالکیتی به هریک از کسب و کارها و در تناسب آنها با کل گروه توجه نمود. شیوه تحلیل مشابه ماتریس ذکر شده فوق است و البته معیارهای آن متفاوت می باشد.

تحلیل استراتژیک از منظر بازار:

برای این تحلیل از دو مولفه استفاده می شود که یکی جذابیت بازار ( اندازه بازار، رشد بازار، سودآوری صنعت، پویایی و شدت فضای رقابتی، موانع ورود، روندهای صنعت و مانند آن) است و دیگری موقعیت رقابتی شرکت در بازار ( سهم بازار، میزان سودآوری، برخورداری از عوامل کلیدی موفقیت و مانند آن).

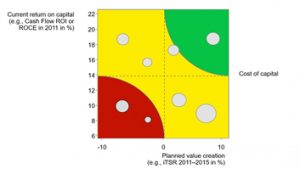

تحلیل استراتژیک شرکت از منظر مالی

برای این تحلیل با همان الگوی ذکر شده دو مولفه متفاوت در نظر گرفته می شود یکی میزان بازگشت سرمایه گذاری فعلی هر یک از شرکت ها یا مراکز درامدی و دیگری میزان ارزش آفرینی مالی مورد انتظار پنج ساله، قسمت اول معمولا مولفه عمودی اول معمولا در مقایسه با هزینه سرمایه گذاری در صنعت و دیگری در مقایسه میان شرکت با رقبایش در نظر گرفته می شود.

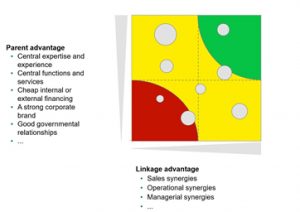

منظر مالکیتی:

در این روش هم مانند دو تحلیل دیگر، دو معیار برای دسته بندی وجود دارد، معیار عمودی میزان مزیت هایی است که گروه و شرکت مادر می تواند برای هریک از شرکت ها ایجاد نماید و دیگری میزان ارتباط آن شرکت با دیگر شرکت های گروه و تاثیرش بر شرکت های دیگر (ایجاد هم افزایی فروش، ایجاد هم افزایی عملیات، ایجاد هم افزایی در حاشیه سود و …). در این تحلیل نیز، شرکت ها به چهار دسته تقسیم می گردند.

بر اساس روش گروه مشاوران بوستون و با استفاده از ماتریس زیر به شرحی که در مقاله قبلی به آن اشاره کردیم، استراتژی های مرتبط با وضعیت هر شرکت در گروه معین خواهد شد.

در مثال زیر وضعیت یک شرکت فرضی در سه منظر به شرح مندرج در شکل زیر توصیف گردیده است و با توجه به آن استراتژی های زیر برای وضعیت آن شرکت در سبد کسب و کارهای گروه معین شده است:

*بازنگری در استراتژی آن شرکت به منظور بازسازی مدل کسب و کار

*مدیریت موثر تر جریان نقدی

*کاهش میزان تاثیر گذاری شرکت بر گروه

یک سبد سرمایه گذاری مناسب با چه معیارهایی قابل تشخیص است:

*کسب و کارهای داخل سبد همگی به صورت مجزا در وضعیت رقابتی مناسبی باشند.

*بازدهی متصور برای همه آنها در دوره پنج ساله مناسب باشد

*تاثیر کسب و کارهای داخل سبد بتواند برای همدیگر ارزش آفرین باشد.

مفهوم توازن در یک سبد کسب و کار مناسب چگونه تشخیص داده می شود؟

توازن یعنی رویکردهای متفاوت به شرکت های متفاوت در موقعیت های متفاوت

*توازن میان ارزش آفرینی و ریسک کسب و کارها ( تمامی تخم مرغ ها را در یک سبد نگذارید )

*توازن میان ایجاد و مصرف نقدینگی ( هیچ چیز بهتر از نهار مجانی نیست، نهار مجانی وجود ندارد! ) به این معنی که باید در سبد مراکز درامدی وجود داشته باشد که نقدینگی لازم برای مصرف کنندگان را فراهم کند.

*توازن میان ارزش آفرینی کوتاه و بلند مدت ( یک پرنده در مشت و دو پرنده در دشت!، به دشت آهوی ناگرفته نبخش )

*توازن میان بهره برداری از قابلیت های موجود و ایجاد قابلیت های جدید ( شارژ کردن باتری را فراموش نکنید )

استفاده از مطالب فوق تنها با ذکر منبع مجاز است

جهت دزیافت اطلاعات بیشتر و مشاوره مدیریت استراتژیک هلدینگ با ایمیل hossein.nourian@gmail.com تماس حاصل فرمایید.

این مطالب را هم ملاحظه نمایید: