روش ارزیابی ریسک های سازمان

ارزیابی و مواجهه با ریسک سازمانی

ارزیابی ریسک های سازمان به ما این امکان را می دهد که رویدادهایی که بیشترین تاثیر بر سازمان دارند را مشخص و اولویت بندی نماییم. طبیعتا مواجهه با همه رویدادهای تاثیر گذار بر سازمان نه امکان پذیر است و نه مفید پس طبیعتا رویکرد مواجهه ما باید با رویدادهایی باشد که بیشترین تاثیر را خواهند داشت.بنابر این همانگونه که در مقاله زیر تشریح شده است، تحلیل ریسک سازمانی بیشتر بر روی اهداف استراتژیک و استراتژی های سازمان انجام می گیرد. معمولا رویدادهای مربوط به ریسک های سازمانی با دو مولفه اصلی شدت تاثیر و احتمال وقوع آنها ارزیابی و اولویت بندی می گردند. ترکیب این دو پارامتر می تواند مبنای مناسبی برای اولویت بندی رویدادها به شمار آید. قبل از اولویت بندی، رویدادهای اثرگذار باید بر اساس روشهای سیستماتیکی که نمونه هایی از آن در مقاله زیر شرح داده شده است شناسائی گردند.

شناسائی رویدادهای ریسک

روش ارزیابی ریسک های سازمان با بررسی ریسک های اولیه و ریسک های باقی مانده (ته نشینی)

طبیعتا تنها راه جلوگیری از وقوع رویدادهای اثر گذار، رویکرد مواجهه ای اجتناب است که برای تمامی رویدادهای ریسک سازمانی امکان پذیر نیست، پس آنچه که بیشتر در مدیریت ریسک ها کارائی دارد کاهش احتمال وقوع یا شدت تاثیر آنها خواهد بود. اما این پارامتر ها تا چه میزان باید کاهش یابد. جواب این سوال در مفهوم ریسک های اولیه و باقی مانده مستتر است. ریسک های اولیه با شدت و احتمال وقوعی تعریف می گردند که هیچ رویکرد مواجه ای مناسبی برای آنها تعریف نشده باشد و طبیعتا و در محدوده ذائقه و تلورانس ریسک نیز قابل پذیرش نیستند. اما پس از طرح ریزی رویکرد مواجه ای مناسب برای آنها، این مولفه ها کاهش یافته و ریسک را در حد آستانه و تلورانس مشخص شده کاهش می دهد که در این وضعیت به ریسک کاهش یافته، ریسک باقی مانده یا ته نشینی اطلاق می گردد. پس به عبارت بهتر، ریسک های سازمانی باید به آن اندازه کاهش یابند تا ریسک ته نشینی آنها در قالب ذائقه و تلورانس معین شده، قابل پذیرش باشد. در مثال زیر نمونه ای از تبدیل ریسک اولیه به باقی مانده در محدوده پذیرش شرح داده شده است. پس می توان کفت هدف از انجام مدیریت ریسک سازمانی شناسائی رویدادهایی است که منجر به بروز ریسک هایی می گردد که در دامنه قابل قبول ذائقه ریسک سازمانی قرار ندارد و تبدیل آنها به ریسک های ته نشینی که در سطوح مشخص شده در آن دامنه قابل قبول است.

این مقاله را هم ملاحظه فرمایید:

ذائقه و آستانه ریسک پذیری سازمان

تکنیک ها و روش های ارزیابی ریسک های سازمان (کمی و کیفی)

سازمانها از تکنیک های مختلف کمی و کیفی برای ارزیابی ریسک های سازمانی ( شدت اثر و احتمال وقوع ) استفاده می کنند. طبیعتا روش های کمی اطلاعات دقیق و قابل اتکا تری را در اختیار می گذارند اما بسیار سخت تر و گران ترند. معمولا در مواقعی که اطلاعات کافی برای ارزیابی کمی ریسک ها وجود نداشته باشد یا دستیابی به آنها زمانبر یا پر هزینه باشد از روش های کیفی استفاده می گردد.

تکنیک های ارزیابی کیفی:

امتیاز دهی با اعداد : در این روش معمولا طیفی قابل شمارش از اعداد محدود برای امتیاز دهی استفاده می شود مثلا طیف ۱ تا ۷ که نمایانگر امتیازدهی از بسیار کم تا بسیار زیاد است. طبیعتا برای آنکه بتوانیم از مقیاس واحدی برای ارزیابی ریسک ها استفاده کنیم، باید طیف های امتیاز دهی را مشخص و استاندارد نماییم. به عنوان نمونه اگر بدترین تاثیرهای متصور برای سازمان، ناتوانی در استمرار کسب و کار، ایجاد مشکلات حقوقی برای ذینفعان و خطرات جانی برای افراد باشد، تحت تاثیر قرار گرفتن سازمان با این وقایع را با امتیاز ۱۰ مشخص می کنیم. از سوی دیگر مثلا اگر افزایش ناچیز هزینه ها یا از دست رفتن میزان کمی از فرصت ها، بیانگر تاثیر کم رویدادها بر عملکرد سازمان باشد بروز این تاثیرات را با امتیاز ۱ می سنجیم و سپس طیف بین اعداد ۱ تا ۱۰ را به صورت افزایشی تاثیرات از حداقل تا حداکثر چیدمان نموده و امتیاز بندی می نماییم.

امتیاز دهی وصفی :

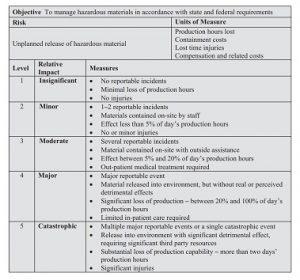

در این روش امتیاز دهی معیارهایی مانند بسیار زیاد، زیاد، متوسط، کم، بسیار کم استفاده می شود، در روش های امتیاز دهی وصفی و با اعداد باید جدول راهنمایی تهیه گردد که بر مبنای آن معیار قضاوت برای امتیاز دهی مشخص گردد، در جدول زیر نمونه ای از جدول امتیازدهی وصفی آورده شده است. در برخی از سازمان ها، از یک چکلیست واحد برای امتیاز دهی تمامی رویدادهای ریسک و در برخی دیگر از چکلیست منحصر به فرد برای هر ریسک استفاده می گردد که طبیعتا رویکرد دوم دقیق تر خواهد بود.

امتیاز دهی مقایسه ای:

در این روش یک نوع از تاثیر به عنوان واحد اندازه گیری انتخاب می گردد و تاثیر سایر رویدادهای ریسک با آن مقایسه می گردد، مثلا اگر توقف تولید یک تجهیز خاص یک واحد تاثیری معین گردد، فراهم نبودن ۱۰ درصد از منابع انسانی مورد نیاز ۳ واحد یا از کار افتادن خط تولید ۱۰ واحد در نظر گرفته می شود.

در جداول زیر دو نمونه از امتیاز دهی وصفی برای ریسک های سازمانی ارائه شده است:

تکنیک های کمی

ارزیابی کمی ریسک ها زمانی انجام می گردد که اطلاعات لازم برای تخمین دقیق احتمال وقوع یا شدت رویدادها فراهم باشد. روش های کمی شامل متدهای احتمالی یا غیر احتمالی و نیز بهینه کاوی بیرونی می شود. الزام مهم در انجام تکنیک های کمی فراهم بودن داده های دقیق به میزان کافی است زیرا در غیر اینصورت ممکن است روش های قضاوتی مبتنی بر تکنیک های کیفی نتیجه بهتری را حاصل کند. تکنیک های احتمالی، احتمال وقوع یا شدت یک رویداد را با فرض گرفتن یک توزیع احتمالی برای آن، تخمین می زند.

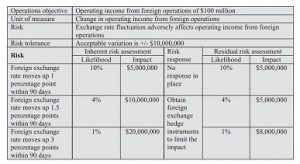

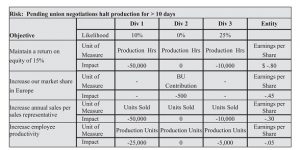

ارزیابی ریسک بر مبنای میزان ایجاد یا هدر رفت منفعت مالی: یک تکنیک مناسب برای ارزیابی کمی ریسک ها، براورد میزان ارزش آفرینی یا هدر رفت مالی است که در اثر وقوع رویداد مربوط به ریسک ایجاد می گردد. به عنوان نمونه در مثال جدول اول این مطلب، اگر ریسک سوم اتفاق بیافتد، هدر رفت سرمایه به میزان ۲۰۰۰۰ دلار خواهد داشت که در چارچوب آستانه و تلورانس ریسک پذیری سازمان قابل قبول نیست پس باید آن را تا میزان ۸۰۰۰ هزار دلار کاهش داد ( ریسک ته نشینی )

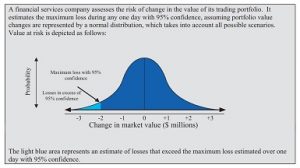

تکنیک ارزش در ریسک (Value at Risk):

در این تکنیک بر اساس فرض گرفتن یک مدل توزیع احتمالی برای یک متغیر بنا شده است. با استفاده از این تکنیک، میزان ارزشی که یک آیتم یا گروهی از آیتم ها با یک درجه خاص از اطمینان خواهند داشت سنجیده می شود. به عنوان مثال که در شکل زیر مشخص شده است اگر تابع احتمالی تغییرات این آیتم در یک پریود زمانی مشخص به صورت نمودار نرمال باشد. با توجه به این توزیع و میانگین و انحراف استاندارد آن، با اطمینان ۹۵ درصد می توان گفت ارزش این متغییر در دامنه زمانی مورد بررسی بیش از ۲ میلون دلار کاهش نخواهد یافت

شاخص فروش در ریسک نیز مفهوم مشابهی با شاخص ارزش در ریسک دارد به این مفهوم که یک سازمان حداکثر زیان ناشی از تغییرات بازار را در یک دامنه زمانی مشخص شبیه سازی می کند و مثلا براورد می کند که حداکثر ضرر ناشی از تغییرات قیمت یک محصول با یک درجه اطمینان ( مثلا ۹۵ درصد ) چقدر خواهد بود. برای اندازه گیری شاخص جریان نقدی در ریسک نیز از روش مشابهی استفاده می شود با این تفاوت که این شاخص درصد اطمینان از تغییرات میزان جریان نقدی را با یک ضریب اطمینان مشخص در دامنه زمانی خاص براورد می کند. تکنیک های ارزش در ریسک، جریان نقدی در ریسک و فروش در ریسک می توانند بر مبنای تاثیرات یک یا چند متغیر سنجیده شوند. شاخص درامد در ریسک نیز شیوه کاملا مشابهی دارد با این تفاوت که در این روش میزان درامد یک بنگاه در مقطع زمانی و با درصد اطمینان خاص سنجیده می شود.

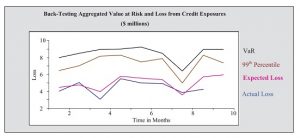

تکنیک تست رو به عقب (Back testing):

سازمانها با استفاده از این تکنیک میزان ارزش در ریسک تخمین زده خود را با آنچه که در عمل اتفاق افتاده است در دامنه زمانی مشخص مقایسه می کنند تا میزان دقت تخمین های احتمالی خود را براورد و متناوبا افزایش دهند.

تحلیل حساسیت (Sensitivity Analysis):

دز این روش تاثیر متغیر مربوط به رویدادهای ریسک بر روی یک متغیر دیگر ( وابسته ) تجزیه و تحلیل و شبیه سازی می شود مثلا تاثیر میزان تغییرات سود بانکی بر روی دارمد شرکت را در دوره زمانی خاص می توان با استفاده از این روش تخمین زد که نتایج آن در کمی سازی شدت و احتمال وقوع آن رویداد کاربرد خواهد داشت.

روش تحلیل سناریو (Scenario Analysis):

با استفاده از این روش که در تجزیه و تحلیل های استراتژیک نیز کاربرد دارد، تاثیر متقابل اتفاق افتادن رویدادهای به هم مرتبط بر خروجی نهایی مورد بررسی قرار می گیرد. طبیعتا رویدادهای عدم قطعیت محیطی می تواند منشا ایجاد رویدادهای دیگر محیطی یا داخلی شود که تاثیر پیاپی آنها دید بسیار روشنی از نحوه تاثیر گذاری این رویدادها به تحلیل گر خواهد داد. در تحلیل سناریو بر خلاف تست فشار، تاثیر سناریو ها در حالت میانگین اثر آنها مورد نظر قرار می گیرد.

تست فشار (Stress Test):

در این روش تاثیر یک رویداد ریسک در وضعیت بسیار بحرانی و حداکثری بر اهداف استراتژیک سازمان بررسی می گردد. به گونه ای که تحلیل گر در بدبینانه ترین حالت تاثیر ریسک مربوطه را اندازه گیری می کند. فایده انجام این روش زمانی است که برای هدف استراتژیک مربوطه، آستانه ریسک پذیری چندانی دیده نشده باشد و سازمان ناگزیر باشد خود را برای بدترین حالت ها سازماندهی نماید. در این روش بر خلاف تحلیل سناریو، نه میانگین اثر ( با بیشترین احتمال رویداد ) بلکه شدید ترین اثر، مورد توجه تحلیل گر قرار می گیرد.

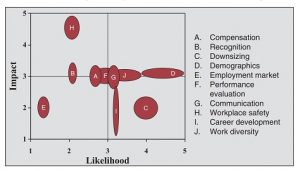

تهیه نقشه ریسک:

تحلیل گران ریسک سازمانی، بعد از ارزیابی و براورد میزان احتمال و شدت اثر ریسک های سازمانی به منظور شناخت و اولویت بندی بهتر، آنها را در نقشه ریسک جا نمایی می نمایند. در نقشه ریسک از دو بعد احتمال وقوع و شدت اثر ریسک استفاده شده است و معمولا ذائقه ریسک پذیری سازمان یا تلورانس ریسک ها نیز در آنها نشان داده می شود، در نقشه ریسک می توان میزان تغییرات شاخص های احتمال وقوع و شدت اثر ریسک قبل از برنامه ریزی رویکردهای مواجه ( ریسک های اولیه ) و بعد از آن ( ریسک های ته نشینی ) را نشان داد.

نگرش سبد (Portfolio) به ارزیابی ریسک سازمانی:

همانطور که در مقالات دیگر به آن اشاره شد، اگر یک بنگاه اقتصادی از چند کسب و کار متفاوت تشکیل شده باشد، تحلیل ریسک سازمانی برای هر یک از کسب و کارها به صورت مجزا و برای کلیت بنگاه به صورت یکپارچه انجام می شود. بر اساس ویژگی های مدیریتی و حاکمیتی بنگاه، ممکن است آستانه ریسک پذیری کلیت بنگاه، آستانه ریسک پذیری واحدهای کسب و کار را تنگ تر یا گسترده تر کند یا مثلا ریسکی در یک واحد کسب و کار پذیرفته نمی نماید در کلیت به خاطر تعادل منفعت ضرری که با بقیه اجزا سبد ریسک ایجاد می کند می تواند مورد پذیرش قرار گیرد

واکنش به ریسک های ارزیابی شده

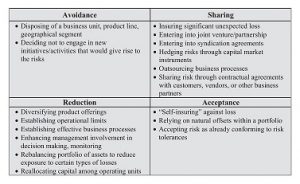

پس از ارزیابی ریسک های سازمانی آنها را با آستانه ریسک پذیری سازمان مقایسه می کنیم، اگر ریسک مربوطه در آن آستانه قرار نداشت باید برای مواجهه با آن و تبدیل آن به ریسک ته نیشی داخله آستانه، برنامه ریزی نماییم، به این برنامه، واکنش یا مواجه با ریسک های سازمانی می گویند. مواجهه با ریسک سازمانی شامل یکی از چهار رویکرد زیر خواهد شد که در جدول پایین نیز مختصرا شرح داده شده است

رویکرد اجتناب : از انجام فعالیت یا استراتژی یا هر رویکردی که منجر به بروز رویداد ریسک آفرین می شود اجتناب می کنیم یعنی به نوعی عملا امکان اتفاق و تاثیر ریسک را حذف می نماییم.

رویکرد پذیرش: این رویکرد معمولا برای ریسک های مثبت و داخل ذائقه ریسک سازمانی مصداق دارد. در این رویکرد سازمان از تاثیری بر رویداد نمی گذارد اما خود را برای اتفاق افتادن آن آماده می کند.

رویکرد کاهش: در این رویکرد فعالیت هایی برنامه ریزی می شود که بتواند احتمال رویداد یا شدت اثر آن را کاهش داده و تا ذائقه ریسک پذیری سازمان کاهش دهد

رویکرد انتقال: در این رویکرد، پیامدهای اتفاق افتادن رویداد و تاثیرات آن از بنگاه به سازمان یا شخص دیگر انتقال داده می شود مانند بیمه کردن سازمان در برابر مسئولیت های قانونی و غیره

استفاده از مطالب فوق با ذکر منبع مجاز است

در صورت نیاز به اطلاعات بیشتر یا آموزش یا مشاوره مدیریت ریسک سازمانی با ما تماس حاصل فرمایید

این مطلب را نیز ملاحظه نمایید

شناسائی رویدادهای ریسک

آموزش مدیریت ریسک سازمانی

درخواست خدمات مشاوره