روش سازماندهی اثربخش شرکت مادر در هلدینگ و گروه شرکت ها

چالش سازماندهی و ساختار هلدینگ ها:

همواره یکی از مهم ترین تصمیم گیری و انتخاب ها در مدیریت موثر هلدینگ ها و شرکت های چند کسب و کاره، سازمان دهی و طرح ریزی ساختار موثر برای آنها بوده است. مدیران این شرکت ها با سوالات چالشی و مهمی مواجه اند که پاسخ گوئی به آنها یکی از حوزه های مهم تحلیل استراتژیک و سازماندهی موثر هلدینگ ها است:

• نقش و وظایق شرکت مادر در حاکمیت بر شرکت های زیر مجموعه چیست؟

• ساختار سازمانی شرکت مادر که نقش حاکمیتی بر شرکت ها یا کسب و کارهای زیرمجموعه را ایفا می کند باید چگونه باشد؟

• تعامل و رابطه سمت ها در ساختار شرکت مادر با سمت های متناظر در شرکت های زیر مجموعه چگونه است؟

در حالت ایده آل، واحد مرکزی یا شرکت مادر، نقش مهمی در رهبری کسب و کارها برای بهبود و تحول، توانمند سازی شان برای رشد و پشتیبانی از آنها در مواجهه با ریسک های مثبت و منفی محیطی دارد، اما بررسی عملکرد هلدینگ ها نشان می دهد که بسیاری از آنها در دستیابی به این آرزوها موفق نبوده اند! به گونه ای که عمدتا از عباراتی مانند ” بروکراتیک ” یا ” ناکارامد ” برای قضاوت درباره ستاد مرکزی هلدینگ ها استفاده شده است. اما امروزه شرایط خاص به وجود آمده در محیط کسب و کار، مانند دگرگونی های پرتواتر و فزاینده، جهانی شدن اقتصاد و تجارت و مانند آنها، شرکت ها را به سمت نیاز به چابکی سوق داده است. از سوی دیگر جذابیت های ارزش آفرینی مدل های چند کسب و کاره در بهره گیری از فرصت های محیطی و ایجاد انتطباق با آنها به گونه ای که در مقاله زیر تشریح گردیده، استقبال از ایجاد هلدینگ ها را نسبت به دهه های گذشته بسیار افزایش داده است. بروز این دو واقعیت همزمان که یکی نیاز به ایجاد هلدینگ ها و دیگری ناکارامدی ستاد مرکزی در پشتیبانی اثربخش است، سازماندهی هلدینگ ها را به عنوان یکی از پنج چالش اصلی مدیران شرکت های بزرگ تبدیل کرده و تحلیل گران استراتژیک را برآن داشته است تا مدل های تحلیلی برای سازماندهی موثر هلدینگ و شرکت های چند کسب و کاره را فراهم آورند که امروزه این بررسی ها یکی از جمله مهم ترین و پرکاربرد ترین تحلیل های استراتژیک به شمار می رود.

پیشینه تاریخی در سازماندهی سازمان مادر ( مرکزی )

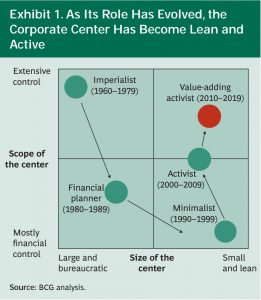

بیشترین میزان توجه به ستاد مرکزی در شرکت مادر برای پشتیبانی از کسب و کارها مربوطه به دهه های ۱۹۶۰ تا ۱۹۷۰ است. در آن سالیان، ستاد شرکت های مادر بزرگ، بروکراتیک، با قدرت و نفوذ بسیار زیاد و مداخله گر شکل گرفته اند. به گونه ای که در آن فضا، نوع تعامل شرکت های مادر با کسب و کارهای زیرمجموعه با استعاره “سلطه گر (امپریالیست)” توصیف می گردیده است. اما در سالهای دهه ۱۹۸۰ ، به دلیل ناکارائی آن شیوه، رویکرد “غیر متمرکز” جایگزین گردید. کسب و کارهای مستقل از اختیارات و حیطه تصمیم گیری گسترده ای برخوردار شدند و حیطه مداخله سازمان های مادر عمدتا در محدوده برنامه ریزی و کنترل مالی محصور گردید. در آن دوره اطلاق برچسب “مرکز هزینه” به واحدهای ستادی موجب شد که آنها در لاک دفاعی و کوچک شدن فرو روند و دوباره این افراط در سازماندیِ با نگرش غیر سیستمی، موجب کاهش اثربخشی شرکت های زیرمجموعه به دلیل ناتوانی در استفاده از منابع و قابلیت های مشترک و هدایت متمرکز گردید.

تحریک دوباره فضای کسب و کار، برای ارزش آفرینی شرکت های مادر

در سالهای آغازین هزاره جدید، پاندول متمرکز – غیر متمرکز، دوباره به سمت تمرکز برگشت، زیرا مجموعه ای از ابرروندنما، بروز دگرگونی های جدید در محیط کسب و کار را نشان می داد که سازماندهی های سنتی غیر متمرکز از توان مواجهه ای کافی با آنها برخوردار نبودند و رکت های مادر دوباره از حیطه مسئولیت و قدرت گسترده تری برخوردار شدند. البته این بار هم دیگر هیچ مدیری تمایل به ایجاد سازمان های مرکزی بزرگ نداشت بلکه همه به دنبال سازمان های کوچک اما چابک، فعال و انطباق پذیر بودند.

نیازمندی ها و انتظارات مدیران از ویژگی ساختار شرکت های مادر

گروه مشاوران بوستون، تحقیق پیمایشی مفصلی درباره الزامات و نیازمندی های هلدینگ ها و شرکت های چند کسب و کاره از ستاد مرکزی شان را انجام داده است که نتایج آن به شرحی که در نمودار زیر نمایان است، نشان می دهد نگرش مدیران به ضرورت و اهمیت مولغه های ” استقلال کسب و کارهای زیرمجموعه” و “اندازه سازمان” مرکزی نسبت به گذشته کمتر گردیده و سایر مولفه ها شامل “دامنه مداخله در کسب و کارها”، “سطح استاندارد سازی فرایندهای بین شرکتی”، “درجه تمرکز” و ” ایجاد واحدهای به اشتراک گذارنده منابع مشترک” افزایش یافته است.

فاصله میان اهداف و انتظارات و عملکرد سازمان های مادر

پژوهش گروه مشاوران بوستون در نظر سنجی از مدیران ارشد هلدینگ ها و گروه های کسب و کار نشان می دهد که هم اکنون فاصله قابل توجهی میان انتظارات از واحدهای ستادی متمرکز در هلدینگ ها و عملکرد آنها وجود دارد. به گونه ای که در نمودار زیر نشان داده شده است، در حوزه های بهینه سازی مالیاتی، حمایت قانونی، حسابداری و مدیریت مالی تلفیقی و راهبری استراتژیک عملکرد ستاد مرکزی درحد یا فراتر از انتظار بوده است و در سایر مولفه ها همچون نظام های کنترلی جامع، توسعه گروه، مالی و مدیریت خزانه مشترک، سیستم های اطلاعاتی یکپارچه، بهره گیری مشترک از قابلیت های سرمایه انسانی، تحقیق و توسعه، مدیریت کیفیت و تکنولوژی سازمان های مادر نتوانسته اند در حد ضرورت و اهمیت ارزش آفرینی کنند.

ضرورت ایجاد تعادل در سازماندهی هلدینگ ها:

ناتوانی در دستیابی به انتظارات از سازمان مرکزی، ریشه در انتظارات متناقضی دارد که ایجاد تعادل میان آنها هنر یک سازماندهی خوب به شمار می رود، شناخت این تناقضات و توازن میان آنها کلید سازماندهی شرکت مادر در حوزه های اندازه، گستردگی مسئولیت و اختیارات، میزان نفوذ در تصمیم گیری ها و سایر مولفه های حاکمیتی خواهد بود:

ظرفیت دربرابر هزینه ها: مدیران می خواهند ستاد مرکزی نقش موثرتری را ایفا نماید. افراد کارازموده و با شایستگی زیاد در آن مشغول به کار باشند اما همزمان آنها نگران افزایش هزینه های شرکت مادر به عنوان هزینه های سربار گروه خواهند بود.

پاسخ گوئی در برابر همکاری و هماهنگی: ذینفعان اثرگذار در هلدینگ ها، نسبت به پاسخگوئی کسب و کارها به حیطه های ارزش آفرینی خود اصرار می ورزند اما همزمان بر ضرورت تعامل، هماهنگی و فرمان پذیری آنها از ستاد مرکزی نیز پافشاری می کنند.

انگیزش در برابر نظم و تبعیت از مقررات: مدیران ارشد هلدینگ ها می خواهند مسئولین کسب و کارها از سطح انگیزه و انرژی کافی برای مدیریت کارامد و نوآورانه واحدهای زیر مجموعه خود برخوردار باشند که مستلزم ارائه آزادی عمل و اختیارات بیشتر به آنها است اما هزمان از قوانین و مقررات متمرکز سازمان مادر نیز تبعیت نمایند.

چرا شیوه های سنتی سازماندهی کارامد نیست؟

معمولا تحلیل نقش ستاد مرکزی هلدینگ با یک سوال ساده آغاز می شود، به دنبال چه نوع ستادی هستیم؟ یک مرکز برای تحلیل ها و تصمیم گیری های مالی و اقتصادی؟ ستادی برای برنامه ریزی و کنترل استراتژیک؟ یا یک واحد عملیاتی؟ اما امروزه دیگر این سوال کلاسیک منجر به تحلیل اثر گذاری نمی شود باید زاویه دید دیگری را به کار بست.

با توجه به تغییرات به وجود آمده در فضای کسب و کار، دیگر دیدگاه مینیمالیستی در سازماندهی ستاد مرکزی هلدینگ، خریدار زیادی ندارد. امروزه اکتفا به اندازه گیری میزان تحقق اهداف مالی و اقتصادی کافی نیست. ستادهای مرکزی باید بتوانند قابلیت های واکنشی مناسب را برای مواجهه با ریسک های فضای کسب و کار در شرکت های زیرمجموعه ایجاد کنند و محرک تحولات بهبودی در آنها گردند برای دستیابی به این اهداف مکانیزم های کنترلی و مداخله ای به روز و کارامدی مورد نیاز است تا بتواند عملکرد کسب و کارها را در همه ابعاد اندازه گیری کند و متناسب با آن منابع لازم را تخصیص دهد.

مدل سنتی دیگر نیز که در آن سازمان مرکزی تنها استراتژی گذاری می نماید و عملکرد را کنترل می کند و هیچ مداخله ای در عملیات کسب و کارهای زیرمجموعه ندارد نیز دیگر کارامد نخواهد بود. زیرا رهبری موثر استراتژیک در سازمان، مستلزم وجود جریان های انتقال دانش میان استراتژی ها و عملیات جاری در سازمان است و تفکیک این دو و ایجاد مرزهای متصلب، نیز مانع جاری سازی موثر راهبردها در عملیات سازمان می گردد. برای استراتژی گذاری، ستاد سازمان باید بتواند با ذینفعان مختلف مانند مشتریان و کارکنان تعامل و گفت و گو نماید. زیرا مدیریت استراتژیک در عصر حاضر یک جریان خطی بالا به پایین نیست، بلکه رویکردی چرخشی است که بینش های استراتژیک و عملیاتی را به یکدگیر پیوند می دهد.

از سوی دیگر برای تعامل با ویژگی های جدید محیط کسب و کار، دیدگاه سلطه گر (امپریالیستی) نیز دیگر از کارامدی کافی برخوردار نیست. زیرا این رویکرد بزرگترین دشمن ایجاد چابکی سازمانی است یعنی همان قابلیتی که کسب و کارهای زیر مجموعه بیش از هر زمان دیگر به آن محتاج هستند.

سازماندهی کارامد شرکت مادر (ستاد مرکزی):

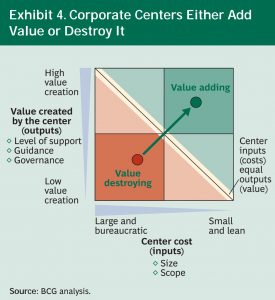

راهی مناسب برای تحلیل ارزش آفرینی سازمان مادر، تشبیه آن به یک فرایند است که با انجام فعالیت هائی، ورودی هائی را تبدیل به خروجی های ارزش آفرین می نماید. در این حالت ورودی این ساختار، اندازه آن، هزینه ها و منابع در اختیارش خواهد بود و خروجی های مورد انتظار از آن، سطح پشتیبانی، راهنمائی و حاکمیتی است که باید بر کسب و کارهای زیر مجموعه داشته باشد در این حالت ساختار مرکزی ای موثر خواهد بود که ارزش خروجی به ورودی ها بیشتر باشد، اما همانقدر که محاسبه هزینه های ورودی این ساختار آسان است، قضاوت راجع به ارزش خروجی هایش دشوار می نماید. باید توجه داشت که ارزش آفرینی ساختار مرکزی در ارزش آفرینی کسب و کارهای زیر مجموعه و نیز رشد و پایداری کل متجلی می شود

اگر قابلیت های رقابتی آنها از رقبای بیرونی شان بیشتر باشد، اگر از منابع مشترک استفاده بهینه گردد، اگر سبد سرمایه گذاری در کل مجموعه در بهترین حالت تنظیم شده باشد، اگر جریان نقدی به شیوه ای کارامد بر مبنای چرخه عمر هر یک از کسب و کارها به آنها اختصاص داده شود، ارزش آفرینی ساختار مرکزی هلدینگ مناسب خواهد بود از اینرو نقش های زیر برای ستادهای مرکزی هلدینگ مورد توجه قرار گرفته است:

پشتیبانی از کسب و کارها:

• تدوین و مدیریت ارکان جهت ساز استراتژیک برای کل مجموعه

• مدیریت سبد سرمایه گذاری و اختصاص منابع

• جهت دهی و توسعه کسب و کارها

• مدیریت عملکرد و کنترل موثر

• مدیریت سرمایه انسانی، فرهنگ و سبک رهبری

• مدیریت ریسک و حاکمیت سازمانی

بهبود قابلیت های عملیاتی

• مدیریت هم افزائی و به اشتراک گذاری دانش

• مدیریت موثر پروژه ها و اقدامات ابتکاری مربوط به کل گروه

• فراهم آوری خدمات مشترک

• توسعه قدرت برند

• تمرکز بر توسعه و رشد کسب و کارها

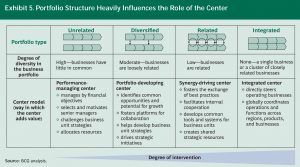

برای سازمان های متفاوت ستاد مرکزی متفاوتی مورد نیاز است و چالش مهم تحلیل گران ساختار هلدینگی آن است که مدل مناسب را در این باره بیابند. میزان تنوع و تفاوت در کسب و کارهای زیر مجموعه یکی از کلیدهای شناخت نقش ستاد مرکزی است. در این تحلیل تنوع و تفاوت صرفا مربوط به نوع کسب و کارها نخواهد بود بلکه تفاوت در موقعیت های جغرافیائی، بخش بندی های مشتری و بازار، تکنولوژی، محصولات و زنجیره های ارزش آنها هم خواهد بود.

با در نظر گرفتن میزان تنوع و تفاوت در شرکت های زیرمجموعه و استراتژی های کلان هلدینگ، چهار نوع ساختار برای سازمان مادر به شرح زیر پیشنهاد گردیده که هر یک واجد خصوصیات متفاوتی به شرح زیر است:

ساختار مدیریت عملکرد، برای گروه شرکت های به هم نامربوط:

در این نوع ساختار کوچک، نقش سازمان مرکزی عمدتا مربوط به انتخاب و توسعه مدیران شرکت های زیرمجموعه، کنترل عملکرد کسب و کارها با استفاده از شاخص های مالی و اقتصادی، بررسی و صحه گذاری استراتژی های شرکت ها و تخصیص منابع مالی متناسب با چرخه عمر هر یک از آنها خواهد بود.

ساختار توسعه دهنده سبد کسب و کارها:

این سازماندهی برای مدیریت بر گروه شرکت ها با تنوع و تفاوت های زیاد و ارتباطات اندک پیشنهاد گردیده است. این واحد، علاوه بر نقش های ذکر شده برای ساختار مدیریت عملکرد، فعالیت هائی همچون ایجاد هم افزائی استراتژیک میان کسب و کارها، تمرکز بر توسعه و رشد شرکت ها و کل گروه، همکاری در تدوین استراتژی برای شرکت های زیر مجموعه و شکل دهی بازار برای کسب و کارهای زیرمجموعه با تحلیل مستمر ریسک ها، شرایط ازهم گسیختگی بازارها و مانند آن را نیز بر عهده می گیرد.

ساختار مبتنی بر هم افزائی:

این نوع سازماندهی که مربوط به گروه کسب و کارهای به هم مرتبط است، علاوه بر موارد فوق افزایش قابلیت های رقابتی کسب و کارها از طریق فراهم آوری امکانات و خدمات مشترک، ایجاد بازارهای داخلی، به اشتراک گذاری دانش و بینش های استراتژیک و عملیاتی در بنگاه ها، افزایش سطح مقیاس تولید در شرکت های زیرمجموعه و ایجاد ابزارهای کارامد برای استفاده مشرکت مانند سیستم های اطلاعاتی و لجستیک را در دستور کار وظایف خود قرار می دهد.

ساختار یکپارچه:

در این نوع از ستاد مرکزی ضمن انجام تمام نقش های ذکر شده برای رویکردهای قبلی، برخی از فرایندهای کلیدی و عملیاتی کل مجموعه را نیز در بر می گیرد، در این حالت فرایندهائی مانند بازاریابی و فروش، تامین، مدیریت سرمایه انسانی و مانند آن در کل مجموعه به صورت متمرکز و یکپارچه انجام خواهد شد.

این مطالب را هم ملاحظه فرمائید

اهداف و منافع هلدینگ ها

مشاوره مدیریت استراتژیک در هلدینگ

استفاده از مطالب فوق تنها با ذکر ماخذ مجاز است

جهت دریافت اطلاعات بیشتر یا مشاوره مدیریت استراتژیک در هلدینگ ها با ایمیل hossein.nourian@gmail.com تماس حاصل فرمائید.