تحلیل استراتژیک

با استفاده از مدل مالی دوپونت

حسین نوریان مشاور مدیریت استراتژیک

اهمیت موقعیت یابی استراتژیک

همانطور که در مقالات قبلی تشریح گردید، استراتژی یک تصمیم جهت ساز و متحول کننده سازمانی است که بر پایه شناخت مهم ترین چالش های اثر گذار فعلی و آتی سازمان اتخاذ می گردد، گویی استراتژی تصمیمی است که باید با آن برمهم ترین چالش های سازمان غلبه کرد. از این رو در مرحله تحلیل استراتژیک، ابزارهای مختلفی مانند تحلیل داخلی،خارجی، تحلیل ریسک، تحلیل رقابت و … انجام می گردد تا چالش سازمانی کشف گردد. مفاهیم و ابزارهای مدیریت مالی نیز برای کشف چالش های مهم سازمانی بسیار مفیدند و از آنجا که اطلاعات فراهم شده از آنها بسیار دقیق و مستند هستند، می توانند ابزار مناسبی برای تحلیل استراتژیک به شمار آیند که یکی از این ابزارها مدل تحلیل مالیDuPont است که نحوه شناخت چالش سازمانی بر اساس تحلیل آن، در این مقاله تشریح می گردد. بیشترین کارائی این مدل در تحلیل استراتژیک سرمایه گذاری به منظور رشد بنگاه است

مدل موقعیت یابی استراتژیک از طریق سودآوری:

مدیران قبل از تصمیم گیری برای سرمایه گذاری بیشتر با هدف افزایش سودآوری کسب و کار، باید اطمینان داشته باشند که این سرمایه گذاری منجر به زیان نخواهد شد و بازدهی لازم را خواهد داشت، پس باید ابتدا مشخص کنند که سودآوری شرکت از چه طریقی حاصل می شود. به عبارت دیگر باید اهرم استراتژیک سودآوری شرکتشان را تحلیل نمایند که برای انجام آن باید ابتدا داده های حسابداری و مالی را جمع آوری کنیم و سپس به سوالات زیر پاسخ دهیم:

- *اهرم های استراتژیکی که شرکت برای افزایش سودآوری استفاده می کند کدامند؟

- *کدامیک از آنها مورد استفاده قرار نمی گیرند و چرا؟

- *آیا سرمایه گذاری بیشتر موجب استحکام این اهرم ها می شود یا بر عکس تعادل آنها را بهم می زند؟

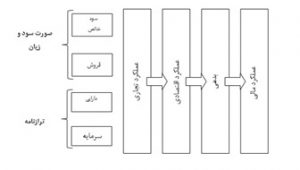

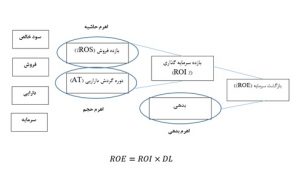

مدل DuPont برای کمک به درک مدیران و تحلیل گران استراتژیک برای تجزیه و تحلیل عملکرد بنگاه پیشنهاد شده است. در این مدل اهرم های مالی جداگانه، دو به دو و به عنوان یک مجموعه بررسی می شوند. به دلیل استفاده از داده های دقیق حسابداری و مالی، این روش برای درک عوامل استراتژیک بنگاه، نسبت به سایر روش ها برتری قابل توجهی دارد. به عبارت دیگر ما در مدل DuPont دیدگاه مالی و استراتژیک را با یکدیگر تلفیق می کنیم . اجرای این روش به اطلاعات دو متغیر از صورت سود و زیان (کل فروش و سود خالص) و دو متغیر از ترازنامه (دارایی های کل و حقوق صاحبان سهام) نیاز دارد. ترکیبات مختلف این متغیرها چهار مولفه مرتبط با عملکرد شرکت را تحلیل می کنند: عملکرد تجاری، عملکرد اقتصادی، بدهی و عملکرد مالی.

سطح اول تجزیه و تحلیل بر عملکرد تجاری

عملکرد تجاری با استفاده از دو نسبت بررسی می شود: یکی بازده فروش (ROS) و دیگری گردش دارایی (یا AT) . بازده فروش از نسبت سود خالص به فروش محاسبه می شود. این شاخص نشان دهنده توانایی شرکت برای ایجاد حاشیه سود است یعنی تاثیر عوامل مختلف بر حاشیه سود را نشان می دهد. بازده فروش در ابتدا، اطلاعاتی در مورد نحوه مدیریت شرکت بر هزینه هایش (عملیاتی، مالی، اداری …) ارائه می دهد. سپس، سطح قدرت قیمت گذاری یک شرکت را توصیف می کند. به عبارت دیگر این نسبت می تواند آشکار کننده تمایزات رقابتی سازمان در حوزه هزینه تمام شده و قیمت پیشنهادی به مشتری باشد و بیان کند که استراتژی های رقابتی سازمان ( چه سرامدی کیفیت یا رهبری هزینه ) چقدر موثر عملکرده اند و نهایتا اینکه ماهیت رقابت در صنعت بررسی شده چگونه است.

حاشیه سود خالص کم (کمتر از ۵٪) نشان می دهد که با آنکه قیمت گذاری محصولات از اهمیت استراتژیک زیادی برخوردار بوده، این شرکت در آن زمینه ضعیف عمل کرده است. و عکس این حالت، میانگین ROS بالا (بیش از ۱۰٪) نشان دهنده قدرت قوی قیمت گذاری سازمان خواهد بود. تفاوت معنی دار این نسبت میان شرکت های مختلف موجود در بازار ، نشان می دهد که برخی از آنها از مزیت رقابتی پایدار ناشی از ایجاد تمایز بهره می برند و برای موفقیت استراتژیک در این صنعت باید بر تمایزات محصول ( چه قیمت و چه کیفیت ) تمرکز زیادی صورت گیرد.

وضعیت شاخص بازده فروش نشان می دهد که آیا فرایند و سازماندهی بازاریابی و فروش شرکت موفق عمل کرده است و یا نه؟ از سوی دیگر اگر این شاخص کم باشد نشان می دهد تمایزات رقابتی محصولات و خدمات ما کم است و از توانایی زیادی در عرصه رقابت کیفی برخوردار نیستیم

ضریب AT (بازده دارایی) دومین نسبتی است که از آن برای ارزیابی عملکرد تجاری شرکت استفاده می شود. این نسبت از تقسیم کل فروش به کل دارایی به دست می آید. همانطور که نام آن نشان می دهد،شاخصی برای نشان دادن توانایی شرکت در استفاده از دارایی هایش برای ایجاد و حداکثر کردن گردش مالی است.

به عبارت دیگر، این نسبت بهره وری استفاده از دارایی ها و همچنین استفاده ی شرکت از “اثر حجم بیشتر فروش” را ارزیابی می کند. همچنین این شاخص می تواند به عنوان شاخصی از “سرمایه بری” مورد توجه قرار گیرد.

ضریب AT بالا نشان دهنده بالا بودن بهره وری دارایی است، همچنین ممکن است نشان دهنده شدت کم اثر سرمایه مورد نیاز برای آن کسب و کار باشد. اگر شاخص گردش دارائی زیاد باشد احتمالا چابکی و اثربخشی فرایندهای زنجیره ارزش آن سازمان شامل فرایند تامین، برنامه ریزی تولید یا بازاریابی و فروش در حد مطلوبی نبوده است یا بخش بندی بازار به درستی انجام نشده است که هر یک از این اطلاعات می تواند ما را به سمت یکی از استراتژی های رقابتی رهنمون سازد

سطح دوم؛ تجزیه و تحلیل اقتصادی:

تجزیه و تحلیل اقتصادی کسب و کار با استفاده از نسبت بازده سرمایه (ROI) تعریف می شود. این نسبت از تقسیم سود خالص به دارایی های کل به دست می آید. این یک شاخص کلیدی برای تحلیل ارزش اقتصادی است، زیرا اطلاعات گرانبهایی در مورد توانایی شرکت برای بهینه سازی بهره برداری از دارایی ها و هزینه های مربوطه به آن برای ایجاد حاشیه سود حداکثر را ارائه می دهد. ارتباط میان دو سطح تحلیلی در مدل دوپنت در معادله زیر نمایان است:

ROI=ROS×AT

به عبارت دیگر، ایجاد ارزش اقتصادی شرکت ها ناشی از اثر دو اهرم است یکی حاشیه سود و دیگری حجم فروش در گردش دارائی.

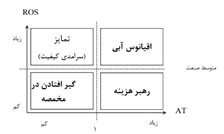

با تجزیه و تحلیل ROI می توانیم استراتژی کلان(ژنریک) شرکت را بیابیم. تجزیه و تحلیل میزان استفاده شرکت ها از حاشیه سود و حجم فروش، ما را قادر می سازد که ماتریسی تشکیل دهیم که بخشی از آن تشریح کننده استراتژی های عمومی مایکل پورتر و بخشی دیگر خصوصیات استراتژی اقیانوس آبی را شرح دهد:

انتخاب استراتژی بر اساس تحلیل مالی دوپونت

اولین خانه؛(تمایز):

این خانه مربوط به شرکت هایی با ROS قوی و ضعف در AT است. در اینجا، گرایش شرکت ها به حاشیه سود بیش از اهرم حجم فروش است. شرکت های واقع در این قسمت در توسعه محصولات و یا خدماتی که مشتریان آن را منحصر به فرد می دانند موفق هستند. به طور کلی، این شرکت ها دارای قدرت قیمت گذاری قوی اند. ولی برای آنها بهره برداری بهره ور از دارایی و افزایش سهم بازار اولویت ندارد.

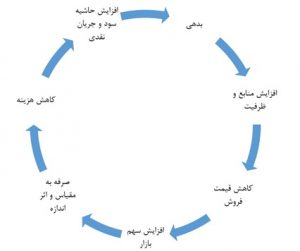

خانه دوم؛ رهبری قیمت / هزینه:

این خانه به نمایه استراتژیک مخالف اشاره دارد. یعنی ROS ضعیف و AT قوی. در اینجا گرایش شرکت ها به اهرم حجم بیش از اهرم حاشیه است. این جایگاه به تلاش مداوم برای افزایش سهم بازار کمک می کند که موجب صرفه جویی در مقیاس و اثر اندازه فروش در کاهش هزینه تمام شده ی محصولات، خدمات و راه حل های شرکت ها می شود. این کاهش در هزینه ها، قابلیت شرکت ها را برای مانور در سیاست قیمت گذاری افزایش می دهد.

سومین خانه اقیانوس آبی

این خانه ترکیبی از ROS و AT قوی است. این موقعیت برای شرکت ها بالاترین سطح ایجاد ارزش اقتصادی را فراهم می کند. در واقع، شرکت های در این ربع به طور مشترک از حجم فروش و حاشیه سود، بهره می برند. با این وجود، حفظ این موقعیت بسیار سودآور، سخت است. زیرا این امر نیازمند شایستگی و قابلیت ها و منابع فراوان سازمانی است که به آنها اجازه می دهد تا محصولات خود را متمایز کنند، سهم بازار را افزایش دهند و از فضا های رقابتی جدید بهره برداری و «اقیانوس آبی » ایجاد کنند.

خانه چهارم، مخمصه:

این خانه با ROS و AT ضعیف مشخص می شود. به عبارت دیگر، در اینجا شرکت هایی با سطح پایین ارزش اقتصادی قرار دارند. ROI ضعیف نتیجه عدم وجود موقعیت استراتژیک شفاف و مشخص است. که این امر موجب می شود شرکت ها به میزان کم در جهت افزایش حاشیه و حجم تلاش کنند. این فقدان استراتژی روشن و آگاهانه را نشان می دهد که منجر به ایجاد وضعیت «گیر افتاده در مخمصه» شده است حالتی که پورتر در کتاب «مزیت رقابتی» آن را این گونه توضیح داده است: «شرکتی که در هر استراتژی ژنریک وارد شده اما موفق به دستیابی به هیچ یک از آنها نشده است در نتیجه هیچ مزیت رقابتی ندارد». این موقعیت استراتژیک موجب می شود که عملکرد بنگاه در سطح پایین تر از متوسط قرار گیرد

سطح سوم تحلیل استراتژیک بدهی:

تحلیل بدهی با استفاده از نسبتی به نام اهرم بدهی (DL) شناخته می شود. این نسبت با تقسیم کل دارایی به حقوق صاحبان سهام به دست می آید که یک شاخص برای نشان دادن میزان بدهی شرکت است به عنوان مثال، DL=1 بدین معنی است که شرکت هیچ بدهی ندارد و اگر ۲ باشد یعنی نیمی از دارائی سازمان مربوط به بدهی های آن است. تفسیر ماهیت مطلوب یا نامطلوب اهرم بدهی بستگی به ساختار رقابتی صنعت مربوطه دارد.معمولا در بازارهای حجیم ( تولید بالا و حاشیه سود کم ) اهرم بدهی موفق عمل می کند. بدهی در این بازارها موقعیت رشد سریع را برای بنگاه فراهم می آورد و مزیت اندازه را برای آن ایجاد می کند.بروس هاندرسون، بنیانگذار گروه مشاوره بوستون، متخصص اوراق قرضه بدهی بود و نظرش درباره شرکت هایی که در یک بازار رقابتی حجیم فعال بودند را به وضوح بیان می کرد: “از بدهی های بیشتری نسبت به رقبا خود استفاده کنید یا از کسب و کار بیرون بیایید هر سیاست دیگر محدود کردن خود است و برنده شدنی را در پی ندارد”

سطح چهارم تجزیه و تحلیل استراتژیک مالی:

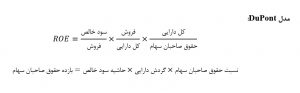

سطح بعدی مربوط به تحلیل عملکرد مالی است. تحلیل در این سطح بر مبنای بازده حقوق صاحبان سهام (ROE) است. این نسبت با تقسیم سود خالص به حقوق سهام داران به دست می آید که یک شاخص کلیدی برای سهامداران شرکت است. در واقع از آن برای تحلیل قابلیت شرکت در ایجاد ارزش برای سهامداران و در پاسخ به این سوال که” آیا شرکت در بازار سهام عرضه شود یا خیر” استفاده می کنند. استفاده از این نسبت به سیاست تخصیص سود سازمان بستگی دارد:

- *اگر سازمان سود را به طور کامل میان سهامداران توزیع کند، ROE ممکن است به عنوان بازده سهامدار تفسیر شود

- *اگر سازمان سود را به طور کامل حفظ و سرمایه گذاری کند در شرکت، ROE ممکن است به عنوان نرخ رشد دارایی تفسیر شود.

- *اگر سازمان یک سیاست تخصیص سود ترکیبی (سود بین سهامداران و شرکت به اشتراک گذاشته شود) اتخاذ کند، ROE ممکن است به عنوان بازده سهامدار و نرخ رشد دارایی تفسیر شود که ارزش هر کدام بسته به میزان سود تخصیص یافته به سهامداران و شرکت تعیین می شود.

به عنوان جمع بندی:ایجاد ارزش مالی هر شرکت نتیجه سه اثر یا اهرم است: حاشیه سود، حجم فروش و بدهی. این روش ایجاد ارزش، که نقشی کلیدی برای سهامدار (و همچنین سرمایه گذاران بالقوه) و شرکت دارد، با توجه به قابلیت های سازمان برای بهره برداری از یک، دو یا هر سه اهرم استراتژیک تعیین می شود.

رویکرد “عروسک روسی” مانند مدل DuPont یکی از ویژگی های ممتاز آن است یعنی هر نسبت باید ابتدا به صورت مجزا بررسی و تحلیل شده و سپس مجددا به عنوان جزیی از یک تحلیل فراتر در ارتباط با نسبت های اهرمی دیگر بررسی شود تا موقعیت یابی استراتژیک سازمان با کارامدی انجام گردد

استفاده از مطالب فوق تنها با ذکر منبع مجاز است

در صورت نیاز به اطلاعات بیشتر یا مشاوره مدیریت استراتژیک با ایمیل

hossein.nourian@gmail.com

تماس حاصل فرمایید

این مطلب را هم ملاحظه نمایید

پنجاه تکنیک تحلیل استراتژیک (۱)