تحلیل استراتژی گروه شرکت ها و هلدینگ ها براساس روش آشریج

حسین نوریان، مشاور مدیریت استراتزیک

چه شرکت ها و کسب و کارهایی باید در سبد هلدینگ یا گروه شرکت ها قرار گیرد؟

تحلیل استراتژیک هلدین ها چگونه است؟ امروزه بسیاری از مدیران ارشد اجرایی ذهن خود را معطوف به طرح ریزی استراتژی ها برای هر یک از کسب و کارها (سطح شرکتی) کرده اند و به نظر می رسد از پاسخ دادن به دو سوال مهم بازمانده اند! به جز این این کسب و کارها که هم اکنون در سبد موجود است، چه مراکز درامدی دیگری می توان داشت که بازدهی کل بیشتر شود و کسب و کارهای مختلف چگونه می توانند بازدهی سبد را حداکثر کنند؟

نمی گوییم که مدیران ارشد اجرایی از پاسخگویی به این سوالات عمداً اجتناب می کنند یا آنها را نادیده می گیرند اما مشخص است که آنها ابزار و فرآیندهای لازم برای این تحلیل موضوع را در اختیار ندارند زیرا بیشتر شیوه های تحلیل استراتژیک معطوف به تحلیل یک کسب و کارهای منفردند و سطح شرکتی هستند و کمتر به تحلیل سبدی از مراکز درامد یا گروه شرکتها و هلدینگ ها می پردازند.

براساس تحقیقات انجام شده درباره برخی از موفق ترین شرکتهای چند کسب و کاره جهان نشان می دهد که چارچوب سرپرسنی والدی آنها عمدتا در اقتصاد استراتژی رقابتی استوار است. شرکت های چند کسب و کاره تحت حاکمیت یک سازمان مادر، مراکز درامدی مختلفی را گرد هم می آورند که بالقوه می توانستند مستقل باشند اما اکنون که با شرکت های دیگر در یک گروه قرار گرفته اند اثربخشی ممتازتری دارند. اینگونه شرکتهای مادر فقط درصورتی که نفوذشان بر شرکت های زیرمجموعه ارزش آفرین باشد می توانند کارامدی خود را از نظر اقتصادی توجیه کنند. به عنوان مثال وقتی سازمان مادر بتواند برنامه ها و بودجه های کسب و کارهای زیرمجموعه را بهبود بخشد ، ارتباطات بهتری بین آنها ایجاد کند، قابلیت ها و مزیت های رقابتی آنها را بهبود بخشد یا در خریدها، واگذاری ها و سرمایه گذاری های جدید برایشان موقعیت های ممتاز به وجود آورد می توان گفت که فعالیت این مراکز درامدی در قالب یک گروه اثربخش و منطقی بوده است.

اگر این اتفاق بیفتد بین شرکت های داخل گروه هم افزایی ایجاد می شود و مزیت های جمعی افزایش پیدا می کند که منجر به ایجاد مزیت رقابتی برتر برای کل گروه خواهد شد و جایگاه هر یک از شرکت ها را در فضای رقابتی بهبود می بخشد و این مهم ترین فلسفه برای ایجاد هلدینگها، گروه شرکت ها و شرکتهای چند کسب و کاره است.

معمولا اینگونه به نظر می رسد که گروه شرکت هایی که کسب و کارهای داخل آنها به یکدیگر مربوط هستند توانسته اند عملکرد ممتاز تری را تجربه کنند و این ارتباط زمانی وجود دارد که بین آنها رابطه های تجاری، فرایندی یا مالی وجود داشته باشد.

در گروه شرکت ها معمولا شرکت مادری وجود دارد که واسط بین سرمایه گذاران و کسب و کارهای داخل گروه است و البته باید توجه داشت که شرکت مادر نیز در فضای رقابتی گرفتار است و با دیگر صندوق ها یا شرکت های سرمایه گذاری رقابت می کند حال شرکت مادر باید بتواند مزیت هایی را هم برای خودش و هم شرکت های زیر مجموعه ایجاد نماید که این مستلزم وجود تناسب میان آن شرکت و کسب و کارهای زیر مجموعه خواهد بود اما نکته مهم تر این است که اگر این تناسب وجود نداشته باشد، مشکل به عدم توانایی برای ایجاد مزیت های رقابتی محدود نمی شود بلکه شرکت مادر پتانسیل این را خواهد داشت که ارزش آفرینی شرکت های زیر مجموعه را تخریب کند.

اینکه شرکت مادر و کسب و کارهای زیر مجموعه با یکدیگر در تناسب هستند، سوال بسیار سختی است که اغلب مدیران از پاسخ گویی دقیق به آن ناتوانند.

ارزیابی تناسب میان سازمان مادر (هلدینگ) و شرکت های زیرمجموعه

در تحلیل استراتژیک هلدینگ ها یک سوال کلیدی وجود دارد؟ آیا ویژگی های شرکت مادر و سبک سرپرستی او برای گروه مناسب است؟ پاسخ به این سوال به همان اندازه سخت است که کسی بپرسد که آیا فلان مدیر برای سرپرستی فلان شرکت مناسب است یا نه زیرا مولفه های تاثیرگذار بر این اثربخشی مدیریت و سرپرستی بسیارند و بر یکدیگر نیز برهم کنش دارند که تنها با یک نگرش جامع سیستمی قابل تحلیل است. برای پاسخ دادن به این پرسش، رویکردی ساخت یافته وجود دارد که با ارزیابی و تحلیل شرکت های زیرمجموعه آغاز می شود و سپس با تحلیل شرکت مادر و کل گروه تکمیل می گردد. این شیوه نیازمندی های رقابتی شرکت های زیر مجموعه و توانایی مادر در براورد آنها را بررسی و ارزیابی می کند و راهکاری جامع ، اثر بخش و انعطاف پذیر را ارایه می دهد.

ارزیابی مزیت ها و قابلیت های مورد نیاز شرکت های زیرمجموعه:

اولین مرحله در تحلیل استراتژیک هلدینگ ها بررسی عوامل کلیدی موفقیت هر یک از کسب و کارها در بازارشان است. آیا در آن کسب و کار مزیت مقیاس تولید بیشتر اثر گذار است یا نوآوری، آیا نشان تجاری گسترده بیشتر موجب موفقیت در رقابت می شود یا برند متمایز؟ آیا ارزش های پیشنهادی خاص محصول اثرگذارترند یا شیوه فروش و ارایه آنها؟ آیا برخورداری از تعاملات موثر در یک زنجیره تامین برای آنها مزیت می سازد یا فراهم آوری منابع مالی بیشتر یا جریان نقدی آزاد قوی؟ اگر شرکت مادر این عوامل کلیدی موفقیت را نداند نمی تواند آنها را برای شرکت ها ایجاد کند و به دلیل محدودیت هایی که در اثر این ارتباطات به وجود می آید، نه تنها ارزشی ایجاد نمی شود بلکه مزیت های شرکت ها تخریب نیز خواهد شد.

ارزیابی توانایی شرکت مادر برای ایجاد مزیت و قابلیت در گروه:

شرکت مادر نیز برای اینکه بتواند مزیت های زیر مجموعه را ایجاد کند، باید عملکرد تجاری قوی و مزیت های رقابتی متناسبی داشته باشد. آیا گروه می تواند مثلا در اثر هم افزایی فروش بین کسب و کارها برایشان مزیت رهبری بازار ایجاد کند یا با تجمیع خرید موجب افزایش حجم سفارشات خرید و در پی آن بهبود قدرت چانه زنی شرکت های زیر مجموعه شود؟ آیا شرکت مادر می تواند تامین مالی ارزان تری برای شرکت های زیرمجموعه فراهم آورد؟ آیا شرکت مادر از نشان تجاری قوی برخوردار است که بتواند چتر برندی برای شرکت های زیرمجموعه خود ایجاد کند؟ و یا بر عکس، عملکرد شرکت مادر موجب ایجاد بروکراسی در مجموعه گروه می شود و از چابکی تصمیم گیری می کاهد؟

تصمیم گیری درباره وضعیت شرکت ها در سبد هلدینگ:

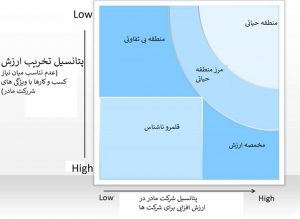

با فراهم آوری اطلاعات ذکر شده، مدیران تناسب میان نیازمندی های شرکت های زیرمجموعه و پتانسیل شرکت مادر برای براورد آنها را بررسی می کنند. این فعالیت می تواند بر مبنای سه روش انجام شود. اول بررسی اینکه چالش های شرکت های زیرمجموعه چیست و آیا شرکت مادر می تواند آنها را رفع کند؟ دوم آنکه مزیت های مورد نیاز شرکت های زیرمجموعه چیست و آیا شرکت مادر آنها را براورده می کند و سوم بررسی عملکرد رقبایی که آنها نیز سبدی مشابه با ما دارند. با فراهم آوری این تحلیل ها نمودار زیر که به ماتریس تانسب آشدریج مشهور است می تواند بینش مناسبی را به تحلیل گر ارایه نماید.

منطقه بی تفاوتی: جایگاه معمول کسب و کار اصلی: تناسب بالا اما پتاسیل پایین برای ارزش افزایی

بسیاری از هلدینگ یا گروه شرکت ها دارای مراکز درامدی در منطقه بی تفاوتی هستند. شرکت مادر پتانسیلی برای ایجاد ارزش افزایی در آنها ندارد اما ویژگی های شرکت ها با سازمان مادر تناسب دارد و تخریب ارزش چندانی وجود ندارد. این معمولا زمانی اتفاق می افتد که صاحبان شرکت سالها آن را در اختیار داشته اند و با ویژگی هایش آشنا هستند ممکن است سازمان مادر در گذشته ارزش آفرینی هایی را ارایه می کرده است اما اکنون امکان آن را ندارد. معمولا این شرکت ها در مجموعه نگاه داشته می شوند چون از پتانسیل بالایی برای ایجاد جریان نقدی برخوردار هستند و پایداری درامدشان زیاد است اما پتانسل رشد آنها کمتر متصور خواهد بود چون از مزیت های ممتاز ارزش آفرینی برخوردار نمی شوند.

منطقه حیاتی: پتانسیل بالا برای ارزش آفرینی کسب و کارها:

منطقه بالایی و سمت راست این نمودار منطقه حیاتی است باید در قلب آینده گروه شرکت ها قرار گیرند. آنها پتانسیل هایی برای رشد دارند که سازمان مادر می تواند براوردشان کند

مرز منطقه حیاتی: جایی که یا ریسک تخریب زیاد است یا توان شرکت مادر برای ارزش آفرینی کم است

برای برخی از کسب و کارها تصمیم گیری درباره میزان تحریب یا ارزش آفرینی دشوار است. برخی از ویژگی ها و مزیت ها تناسب دارد و برخی دیگر خیر. این مراکز درامدی معمولا به توجه بیشتر شرکت مادر احتیاج دارند و باید تمرکز لازم برای ایجاد مزیت ها و انتقال به منطقه بی تفاوتی ایجاد گردد

قلمرو ناشناس: خروج: عدم وجود پتانسیلی برای ارزش آفرینی

ممکن است در سبد کسب و کارها، شرکت هایی وجود داشته باشند که سازمان مادر نه تخریب ارزشی نسبت به آنها دارد و نه می تواند مزیت های چندانی برایشان ایجاد کند. اینها قلمروهای ناشناخته ای برای سازمان مادر هستند. اینها معمولا کوچک هستند و تعدادشان در گروه شرکت ها کم است. ممکن است شرکت مادر آنها را واگذار کند چون دلایل منطقی برای وجودشان در گروه نیابد یا اما اگر در حال حاضر سودده باشند ممکن است تصمیم گیری برای واگذاریشان سخت باشد.

مخمصه ارزش:

پتانسیل ارزش افزایی زیاد است اما معمولا به دلیل وجود عوامل مخرب ارزش محقق نمی شود

بیشترین اشتباهات مدیران گروه درباره شرکت های موجود در مخمصه ارزش اتفاق می افتد. توانایی شرکت مادر در ایجاد مزیت برای آنها در بسیاری از موارد چشمانشان را بر روی موارد زیاد تخریب ارزش می بندد.

استقاده از مطالب فوق تنها با ذکر منبع مجاز است

جهت دریافت اطلاعات بیشتر یا مشاوره مدیریت استراتژیک هلدینگ ها با ایمیل hossein.nourian@gmail.com تماس حاصل فرمایید.

این مطالب را هم ملاحظه فرمایید: