مدیریت ریسک تطبیق

رویکردی موثر برای ایجاد و حفظ سلامت سازمانی

حسین نوریان – مدرس و مشاور مدیریت ریسک سازمانی

دنیای اقتصاد سه شنبه ۱۲ دی ماه ۱۳۹۶

مفهوم ریسک تطبیق:

هر سازمان باید پاسخگو به نیازمندی های طیف گسترده ای از ذینفعان خود باشد، سازمان های حقوقی مانند ارگان های قانون گذار و سازمان های حاکمیتی، مشتریان و افراد گوناگون مانند سهامداران، مدیران، تامین کنندگان، رقبا، شرکای تجاری و کاری و در نهایت کل جامعه ذینفعان سازمان به شمار می روند. در یک سازمان سالم، انتظارات مهم و مشروع تمامی ذینفعان در تعادل با یکدیگر تامین می گردد. مثلا انتظار جامعه مبنی بر ارزش آفرینی اجتماعی با پرداخت مالیات ها یا کمک به حفاظت از محیط زیست، در تعادل با انتظار سهامدار برای سودآفرینی بیشتر و نیازمندی مدیران و کارکنان آن برای کسب منفعت افزون تر تامین می شود. حال اگر در یک مجموعه این تعادل از بین برود و گروهی از ذینفعان، انتظارات و منافع خود را در عدم تعادل با نیازمندی های مشروع دیگران و تامین منافع خود با نادیده گرفتن حقوق عمومی و خصوصی آنها ببیند و زمینه اعمال این خواست هم فراهم باشد، آن سازمان ممکن است دچار سوء مدیریت یا فساد شود.

از زاویه دید دیگر، امروزه تمامی سازمان ها چه عمومی و چه خصوصی باید پاسخگوی به نیازهای طیف وسیع تری از ذینفعان باشند، انتظاراتی که بعضا بسیار سریع تغییر می کند و موجب شود به ناچار رویکردهای سازمان هم مستمرا متناسب با آنها به روز گردند. ذینفعان معمولا نیازمندی های مهم خود را در قالب ” قوانین” ، ” مقررات” ، ” ارزش های سازمانی” به صورت رسمی و مکتوب یا حتا ضمنی و شفاهی به سازمان حکم می کنند در این حالت، تامین نیازمندی های ذینفعان عمدتا در “تطبیق” استراتژی ها و عملیات سازمان با “قوانین و مقررات” و سایر موارد اعلام شده است. اما نکته حایز اهمیت آن است که حفظ این تعادل به تمرکز، تسلط و توانایی مدیریتی بالایی و از آن مهم تر به سازماندهی مناسب و وجود یک فرایند پشتیبان نیازمند است،

چون عملیات و رویکردهای مدیریتی جاری سازمان همیشه موجب ایجاد “ریسک” هایی می شود که می توانند عملا تطبیق عملکرد سازمان را با نیازمندی های ذینفعان مختل سازد. پژوهش های مدیریتی جدید نشان می دهد که بسیاری از سوء مدیریت و مفسده های ایجاد شده در برخی از سازمان ها، ریشه در ناتوانی مدیران در شناسائی، تحلیل و واکنش به ریسک هایی است که بالقوه می توانند موجب برهم خوردن تعادل ارزش آفرینی سازمان برای ذینفعان مختلف آن گردد. از این رو اکنون مدل های مدیریتی جامعی تدوین شده که بتواند ریسک پذیری سازمان را در حوزه تطبیق با انتظارات مختلف بررسی نموده و رویکردهای مواجهه ای متناسب با آن را برنامه ریزی و اجرا نماید.

فرایند مدیریت ریسک تطبیق:

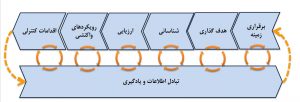

بر مبنای مدل های مدیریت ریسک سازمانی، حوزه های تحلیل ریسک پذیری سازمان، شامل ریسک استراتژیک، عملیات، گزارش دهی و نیز ریسک تطبیق است که بررسی همه جانبه و یکپارچه این موارد می تواند از تدوام ارزش آفرینی سازمان برای تمامی ذینفعانش اطمینان حاصل نماید. مدل مدیریت ریسک سازمانی، هفت گام را برای مدیریت ریسک تطبیق پیشنهاد داده است که به صورت پیشگیرانه از بروز فساد و عدم تطابق با قوانین و الزامات جلوگیری می نماید.

گام اول، برقراری زمینه:

مدیریت ریسک تطبیق هم مانند تمامی رویکردهای مدیریتی دیگر، تنها در یک زیرساخت سازمانی مساعد، قابل اجرا است و از این رو باید فرهنگ سازمانی را با الزامات مدیریت ریسک همسو ساخت، لایه های مختلف مدیریتی و بدنه سازمان را با مفاهیم و ضرورت های آن آشنا کرد و ساختار سازمانی و حیطه مسئولیت ها و ظایف برای مدیریت ریسک تطبیق را در سازمان مشخص کرد. طبیعتا تمامی انتظارات ذینفعان در قالب اسناد رسمی و قوانین و مقررات ابلاغ نشده و شاید شناخت و تامین آن به عهده مدیران سازمان گذاشته شده باشد پس در مرحله بر قراری زمینه باید ” ارزش های سازمانی” مدون و فرهنگ سازی شود، الزاماتی که سازمان حتا در قبال ارزش آفرینی و سوددهی بیشتر هم آنها را زیر پا نخواهد گذاشت، ارزش های دینی و اجتماعی و اصول حرفه ای کسب و کار از جمله موارد ارزش های سازمانی هستند که عبور از خط قرمزِ آنها هم به مثابه یک ریسک تطبیق برای سازمان خواهد بود.

گام دوم، هدف گذاری:

همانگونه که گفته شد، هدف از مدیریت ریسک تطبیق، اطمینان از براورد نیازمندی ها و انتظارات ذینفعان مختلف در تعادل با یکدیگر است پس باید نیازمندی ها شناسائی، دسته بندی و اطلاع رسانی گردد. باید مشخص شود که قوانین و مقررات مترتب بر سازمان کدام است و در چه صورت ریسک عدم تطابق با آن وجود دارد. ممکن است بدنه سازمان از قوانین جدیدی مانند پولشوئی، مالکیت معنوی و مانند آن باخبر نباشد یا مصادیق انطباق با آنها را نداند پس در گام هدف گذاری تمامی الزاماتی که بر سازمان حاکم است شناسائی می گردد تا در گام بعدی برای شناسائی حوزه های ریسک پذیر به کار آید.

گام سوم: شناسایی رویدادهای ریسک:

تحلیل ریسک تطبیق بر خلاف رویکردهای دیگر مانند حسابرسی های خارجی و داخلی عمدتا نه معطوف به کشف جرم یا مغایرت موجود، بلکه پیشگیری از ایجاد عدم تطابق با برطرف کردن زمینه های ایجاد آن است. در این روش به استراتژی ها، تصمیمات، عملیات و هر مشخصه دیگر که در سازمان به صورت بالقوه پتانسیل ایجاد عدم تطابق را داشته باشد ریسک گفته می شود. مثلا شاید از نظر قوانین و مقررات، ارزیابی دقیق تامین کنندگان از حیث سلامت مالی آنها برای همه ضرورت نداشته باشد، اما اگر این کار انجام نشود، شاید سازمان ناخواسته دچار مشکلات حقوقی مربوط به قوانین پولشوئی گردد یا حیطه اختیارات مدیریتی آنگونه وسیع و بدون کنترل باشد که بتواند زمینه اختلاس را فراهم سازد. در روش مدیریت ریسک تطبیق، گروه های کاری در سازمان تشکیل می شود تا حوزه های ریسک پذیر تطبیق را شناسائی نمایند.

گام چهارم، ارزیابی ریسک:

ریسک های مختلف از حیث نحوه و شدت اثرگذاری مخربشان و نیز احتمال وقوع هریک، با هم یکسان نیستند، ممکن است وقوع برخی از ریسک ها منجر به ایجاد مشکلات حقوقی شدید برای مدیریت و تحت الشعاع قرار گرفتن استمرار فعالیت سازمان گردد و اتفاق افتادن برخی دیگر در حد بروز نارضایتی اندک در طیف کوچکی از ذینفعان تاثیر گذار باشد. پس برای مواجه مناسب و کارامد با ریسک ها، باید آنها بر مبنای دو آیتم شدت اثرگذاری و احتمال وقوع دسته بندی و اولویت دهی شوند.

گام پنجم، رویکردهای واکنش به ریسک ها:

طبیعتا شناسائی و ارزیابی ریسک ها برای کاهش مخاطرات یا کم کردن احتمال وقوع آنها انجام می گردد و برای پیشگیری از بروز فساد و اطمینان از تطبیق با الزامات، باید رویکردهای واکنشی مناسب برای هر یک از ریسک های اولویت دار اندیشیده و برنامه ریزی شود، رویکردهای مواجه ای می تواند معطوف به تصمیم به انصراف از انجام فعالیت ها یا تصمیمات ریسک پذیر ( اجتناب) یا کاهش شدت مخاطره یا احتمال وقوع ریسک ( کاهش ) باشد، یا مدیریت سازمان تصمیم بگیرد با اتخاذ رویکردهایی مانند بیمه تبعات ریسک را به دیگری انتقال دهد و یا در صورت ناتوانی در انجام این رویکردها ، مخاطره ریسک را پذیرفته و خود را برای برطرف کردن یا کاهش دادن تاثیرات آن پس از وقوع آماده سازد ( پذیرش ). در این مرحله مدیران مختلف سازمان مسئول اجرا و گزارش دهی این رویکردهای واکنشی می شوند.

گام ششم، اقدامات کنترلی:

رویکردهای مواجه ای که در گام قبلی برنامه ریزی شده است اگر انجام شود، ریسک پذیری تطبیق سازمان را تا حد قابل قبول کاهش می دهد و از سلامت سازمان اطمینان حاصل می نماید. اما ریسک دیگری اینجا رخ می نماید که ناتوانی یا تمایل نداشتن برخی از افراد سازمان به انجام اقدامات مواجه ای است، زیرا طبیتا ممکن است نفع برخی از ذینفعان در اجرا نشدن آنها باشد، پس مدیریت باید نظام کنترلی موثری را برای حصول اطمینان از اجرای رویکردهای مواجهه ای و کارائی فرایند مدیریت ریسک پایه گذاری نماید.

گام هفتم، تبادل اطلاعات و یادگیری: مدیریت ریسک سازمانی فرایندی است که به تدریج و در اثر تکرار،کیفیت و کارائی اش افزایش می یابد. اگر در هر مرحله از انجام فرایند، درس آموخته های شناسائی و ارزیابی ریسک ها همراه با مشکلات و دشواری های اجرای رویکردهای مواجه ای ثبت و به اشتراک گذاری شود و همچنین اطلاعات وضعیت وقوع ریسک ها و کارامدی مواجه با آنها تحلیل شده و به بدنه سازمان انتقال یابد، دانش بسیار گران قیمتی ایجاد می شود که در دوره های بعدی تحلیل، کارائی و اثربخشی فرایند را چند برابر می کند.

نتیجه گیری:

مدیران برای ایجاد سلامت عملکرد پایدار و اطمینان از استمرار کسب و کار و ارزش آفرینی شان باید با روشی سیستماتیک، انتظارات ذینفعان مختلف و قوانین و مقررات و سایر الزامات حاکم بر سازمان را شناسائی کرده و رویکرد های پیشگیرانه برای بر طرف نمودن زمینه های ایجاد فساد و عدم تطابق را پایه گذاری نمایند. روش مدیریت ریسک تطبیق یک فرایند مدیریتی سازمانی بسیار موثر برای دستیابی به این هدف است که فضای سالم و مطمینی را ایجاد می کند که حتا با تغییرات مدیریتی هم، ساختار، فرهنگ و فرایندهای سازمان اجازه بروز عدم تطابق با قوانین و مقررات و ایجاد فساد را نمی دهند.

این مطلب را هم ملاحظه نمایید

فلسفه ریسک تطبیق

مدیریت ریسک تطبیق در حوزه سرمایه انسانی

مدیریت ریسک سازمانی، اهداف و ضرورت ها

جهت دریافت اطلاعات بیشتر یا مشاوره مدیریت ریسک سازمانی با ایمیل

hossein.nourian@gmail.com

تماس حاصل نمایید